تسمى القائمة الرابعة التي تقدم معلومات مالية عن المقبوضات والمدفوعات النقدية التي تمت خلال الفترة بقائمة التدفق النقدي.

ما هي قائمة التدفق النقدي

هي قائمة يتم اعدادها لمعرفة مصادر النقدية واستخدامتها التي حدثت خلال الفترة المالية, فهذه القائمة تعطي المستخدمين ومتخذي القرارات سواء كانو من داخل الشركة او خارجها اجوبة واضحة على الاسئلة التالية:

- من اين حصلت الشركة على النقدية؟

- فيما استخدمت النقدية خلال الفترة؟

- مقدار التغير الحاصل في رصيد النقدية خلال الفترة؟

تصنيف العمليات النقدية في قائمة التدفق النقدي

ان قائمة التدفق النقدي تعطي معلومات بالمقبوضات والمدفوعات النقدية التي حدثت خلال الفترة لكل من الانشطة التشغيلية والانشطة الاستثمارية والانشطة التمويلية كالتالي:

1 التدفقات النقدية من الانشطة التشغيلية:

وهي تمثل التدفقات النقدية الناتجة من البنود التي تدخل في تحديد صافي الربح كحساب الايرادات والمصروفات وتكلفة المبيعات والبنود الاخرى المرتبطة بها في الميزانية كحسابات المدينون والدائنون وبضاعة اخر المدة والمصروفات المدفوعة مقدما والمصروفات المستحقة كالتالي:

- بنود التدفقات النقدية الداخلة (المقبوضة) من الانشطة التشغيلية:

- المقبوضات النقدية من بيع السلع والخدمات

- المقبوضات النقدية من المدينون

- المقبوضات النقدية من فوائد القروض الممنوحة

- توزيعات الارباح المقبوضة من الاستثمار في الاسهم

- المقبوضات النقدية الاخرى من العمليات التي لا تصنف على انها انشطة استثمارية او تمويلية

- بنود التدفقات النقدية الخارجة (المدفوعة) من الانشطة التشغيلية:

- المدفوعات النقدية على شراء البضائع والخدمات

- المدفوعات النقدية على المصروفات التشغيلية

- المدفوعات النقدية على الضرائب والرسوم والغرامات

- المدفوعات النقدية للدائنين

- المدفوعات النقدية على الفوائد

- التبرعات النقدية

- المردودات النقدية للزبائن والعملاء

- المدفوعات النقدية الاخرى من العمليات التي لاتصنف على انها انشطة استثمارية او تمويلية

ويتم استخراج صافي التدفقات النقدية من الانشطة التشغيلية اما بالطريقة المباشرة او بالطريقة الغير مباشرة كالتالي:

1 الطريقة المباشرة

وفقا لهذه الطريقة فان صافي التدفق النقدي يمثل الفرق بين المبالغ النقدية المقبوضة والمبالغ النقدية المدفوعة من الانشطة التشغيلية, وهذه بعض المعادلات التي تساعد في استخراج البنود النقدية من الانشطة النشغيلية بحسب الطريقة المباشرة:

- النقدية المقبوضة من الزبائن والعملاء = صافي المبيعات + رصيد المدينون اول المدة – رصيد المدينون اخر المدة

- النقدية المدفوعة للموردين = تكلفة المبيعات + (مخزون اخر المدة – مخزون اول المدة) + (رصيد الدائنون اول المدة - رصيد الدائنون اخر المدة)

- النقدية المدفوعة على المصروفات التشغيلية = المصروفات التشغيلية – (المصروفات غير النقدية ) + (المصروفات المدفوعة مقدما اخر المدة- المصروفات المدفوعة مقدما اول المدة)+(المصروفات المستحقة اول المدة-المصروفات المستحقة اخر المدة)

2 الطريقة غير المباشرة

وفقا لهذه الطريقة فانه يتم تعديل رقم صافي الدخل الظاهر في قائمة الدخل وذلك باضافة او طرح البنود التشغيلية غير النقدية من صافي الدخل وذلك بهدف تحويل رقم صافي الدخل من اساس الاستحقاق الى الاساس النقدي كالتالي:

كشف تعديل الربح المحاسبي من اساس الاستحقاق الى الاساس النقدي| xxx | صافي الدخل المحاسبي الظاهر في قائمة الدخل |

|---|

| يضاف له: |

| xxx | خسائر بيع الاصول الثابتة |

| xxx | مصاريف اهلاك الاصول غير المتداولة |

| xxx | الزيادة في حسابات الدائنون |

| xxx | الزيادة في المصاريف مستحقة الدفع |

| xxx | النقص في حسابات المدينون |

| xxx | النقص في حساب البضاعة |

| xxx | النقص في المصروفات المدفوعة مقدما |

| يخصم منه: |

| xxx | ارباح بيع الاصول الثابتة |

| xxx | الزيادة في حسابات المدينون |

| xxx | الزيادة في حساب البضاعة |

| xxx | الزيادة في المصروفات المدفوعة مقدما |

| xxx | النقص في حسابات الدائنون |

| xxx | النقص في الضرائب و المصاريف مستحقة الدفع |

| xxx | صافي التدفق النقدي من الانشطة التشغيلية |

|---|

ويشجع مجلس معايير المحاسبة (fasb) استخدام الطريقة المباشرة عند اعداد قائمة التدفقات النقدية وذلك لانها تحقق الهدف من اعدادها والتي تتمثل بعرض البنود النقدية الداخلة والخارجة, الا ان الطريقة المباشرة يتطلب اعدادها الى وقت وجهد, فلذلك يفضل معدو القوائم المالية استخدام الطريقة غير المباشرة والذي تعطي نفس النتيجة.

2 التدفقات النقدية من الانشطة الاستثمارية:

وهي تمثل التدفقات النقدية من العمليات التي تتضمن شراء وبيع الاصول الثابتة, او الاستثمارات كالاسهم والسندات, والعمليات التي تتضمن منح القروض وتحصيلها, وهي كالتالي:

- بنود التدفقات النقدية الداخلة(المقبوضة) من الانشطة الاستثمارية:

- المقبوضات النقدية من بيع الاصول الغير متداولة

- المقبوضات النقدية من تحصيل اصل القرض الممنوح للغير

- المقبوضات النقدية من بيع الاستثمارات في الاسهم والسندات

- بنود التدفقات النقدية الخارجة(المدفوعة) من الانشطة الاستثمارية:

- المدفوعات النقدية على شراء الاصول الغير متداولة

- منح القروض للغير

- المدفوعات النقدية على شراء الاسهم والسندات للاستثمار

3 التدفقات النقدية من الانشطة التمويلية:

وهي تمثل التدفقات النقدية من العمليات التي لها علاقة بحسابات الالتزامات وحقوق الملكية, كاصدار الاسهم والسندات وتوزيع الارباح وغيرها, وكذلك تتضمن اقتراض النقود واعادة تسديدها, كالتالي:

- بنود التدفقات النقدية الداخلة(المقبوضة) من الانشطة التمويلية

- المقبوضات النقدية من اصدار الاسهم والسندات

- المقبوضات النقدية من الاقتراض من الغير

- بنود التدفقات النقدية الخارجة(المدفوعة) من الانشطة التمويلية:

- المدفوعات النقدية من توزيع الارباح على حملة الاسهم

- المدفوعات النقدية لتسديد القروض

- المدفوعات النقدية عن تسديد السندات

طريقة اعداد قائمة التدفق النقدي

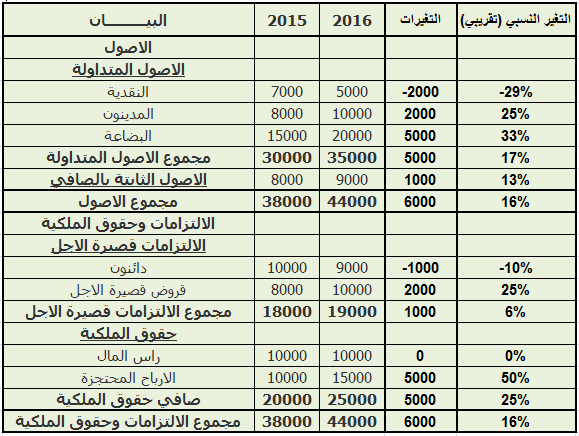

يتطلب اعداد القوائم المالية كقائمة الدخل وقائمة المركز المالي وقائمة التغير في حقوق الملكية الى معرفة ارصد الحسابات في نهاية الفترة والتي يتم الحصول عليها من ميزان المراجعة المعدل كما سبق وشرحنا, ولكن لاعداد قائمة التدفق النقدي فاننا نحتاج الى ما يلي:

- ميزانية مقارنة: لمعرفة التغيرات الحاصلة في ارصدة الحسابات وذلك بمقارنة رصيد اول المدة برصيد اخر المدة.

- قائمة دخل للفترة الحالية:لتحديد التدفق النقدي من العمليات التشغيلية.

- بعض المعلومات من دفتر الاستاذ العام:لمعرفة المبالغ النقدية المقبوضة والمدفوعة خلال الفترة المالية.

اما بالنسبة لخطوات اعداد قائمة التدفق النقدي فهي كالتالي:

- تحديد صافي التدفق النقدي من الانشطة التشغيلية:وقد شرحنا بانه يوجد طريقتين لاستخراج صافي التدفق النقدي من الانشطة التشغيلية وهما الطريقة المباشرة والطريقة الغير مباشرة, حيث باستخدام الطريقة المباشرة يتم طرح بنود النقدية المدفوعة من البنود النقدية المقبوضة وتسجيل القيمة بالصافي, وبالنسبة للطريقة الغير مباشرة فيتم تحويل صافي الدخل المحاسبي من اساس الاستحقاق الى الاساس النقدي, والطريقتان يعطيان نفس النتيجة.

- تحديد صافي التدفق النقدي من الانشطة الاستثمارية:وذلك بطرح بنود النقدية المدفوعة من البنود النقدية المقبوضة من الانشطة الاستثمارية.

- تحديد صافي التدفق النقدي من الانشطة التمويلية:وذلك بطرح بنود النقدية المدفوعة من البنود النقدية المقبوضة من الانشطة التمويلية

- تحديد التغيرات في النقدية:وذلك بمقارنة رصيد النقدية في اول الفترة وفي اخر الفترة.

وتظهر قائمة التدفق النقدي باستخدام الطريقة المباشرة والطريقة الغير مباشرة كالتالي:

كشف التدفق النقدي بالطريقة المباشرة| القيمة | البيان |

|---|

| التدفقات النقدية من الانشطة التشغيلية (الطريقة المباشرة) |

| xxx | المقبوضات النقدية من بيع السلع والخدمات |

| (xxx) | المدفوعات النقدية على شراء البضائع والخدمات |

| (xxx) | المدفوعات النقدية على المصروفات التشغيلية |

| xxx | صافي التدفقات النقدية من الانشطة التشغيلية (1) |

| التدفقات النقدية من الانشطة الاستثمارية |

| xxx | المقبوضات النقدية من بيع الاصول الثابتة |

| xxx | المقبوضات النقدية من بيع الاستثمارات في الاسهم والسندات |

| (xxx) | المدفوعات النقدية على شراء الاصول الثابتة |

| (xxx) | المدفوعات النقدية على شراء الاسهم |

| xxx | صافي التدفقات النقدية من الانشطة الاستثمارية (2) |

| التدفقات النقدية من الانشطة التمويلية |

| xxx | المقبوضات النقدية من اصدار الاسهم والسندات |

| xxx | المقبوضات النقدية من الاقتراض من الغير |

| (xxx) | المدفوعات النقدية من توزيع الارباح على حملة الاسهم |

| (xxx) | المدفوعات النقدية من تسديدات القروض |

| xxx | صافي التدفقات النقدية من الانشطة التمويلية (3) |

| xxx | صافي التدفق النقدي من جميع الانشطة (1+2+3) او (5-4) |

|---|

| xxx | النقدية في بداية الفترة (4) |

| xxx | النقدية في نهاية الفترة (5) |

كشف التدفق النقدي بالطريقة الغير مباشرة| القيمة | البيان |

|---|

| التدفقات النقدية من الانشطة التشغيلية (الطريقة غير المباشرة) |

| xxx | صافي الدخل المحاسبي الظاهر في قائمة الدخل |

| يضاف له: |

| xxx | خسائر بيع الاصول الثابتة |

| xxx | مصاريف اهلاك الاصول غير المتداولة |

| xxx | الزيادة في حسابات الدائنون |

| xxx | الزيادة في المصاريف مستحقة الدفع |

| xxx | النقص في حسابات المدينون |

| xxx | النقص في حساب البضاعة |

| xxx | النقص في المصروفات المدفوعة مقدما |

| يخصم منه: |

| xxx | ارباح بيع الاصول الثابتة |

| xxx | الزيادة في حسابات المدينون |

| xxx | الزيادة في حساب البضاعة |

| xxx | الزيادة في المصروفات المدفوعة مقدما |

| xxx | النقص في حسابات الدائنون |

| xxx | النقص في الضرائب و المصاريف مستحقة الدفع |

| xxx | صافي التدفقات النقدية من الانشطة التشغيلية (1) |

| التدفقات النقدية من الانشطة الاستثمارية |

| xxx | المقبوضات النقدية من بيع الاصول الثابتة |

| xxx | المقبوضات النقدية من بيع الاستثمارات في الاسهم والسندات |

| (xxx) | المدفوعات النقدية على شراء الاصول الثابتة |

| (xxx) | المدفوعات النقدية على شراء الاسهم |

| xxx | صافي التدفقات النقدية من الانشطة الاستثمارية (2) |

| التدفقات النقدية من الانشطة التمويلية |

| xxx | المقبوضات النقدية من اصدار الاسهم والسندات |

| xxx | المقبوضات النقدية من الاقتراض من الغير |

| (xxx) | المدفوعات النقدية من توزيع الارباح على حملة الاسهم |

| (xxx) | المدفوعات النقدية من تسديدات القروض |

| xxx | صافي التدفقات النقدية من الانشطة التمويلية (3) |

| xxx | صافي التدفق النقدي من جميع الانشطة (1+2+3) او (5-4) |

|---|

| xxx | النقدية في بداية الفترة (4) |

| xxx | النقدية في نهاية الفترة (5)

مصدر المرجع

|